【2025年最新版】日本におけるフードデリバリー市場と配達員の最新動向分析

はじめに

2020年以降、COVID-19の影響により急拡大したフードデリバリー市場は、日本国内でも一気に日常生活の一部として定着しました。外出自粛の中で「非接触」「利便性」を追求した結果、多くのユーザーが初めてフードデリバリーを利用し、その後の常習利用へとつながっています。

しかし、2024年から2025年にかけて、市場には一つの転換点が訪れています。市場の成長鈍化、報酬体系の見直し、競争激化、そしてサービスの質的向上へのシフトが、業界全体に求められ始めているのです。

本記事では、2025年現在の視点から、日本における主要フードデリバリープラットフォームの動向、市場の構造変化、そして配達員を取り巻く環境の変化について、データと事例をもとに詳しく分析していきます。

日本の主要フードデリバリープラットフォームの最新動向

Uber Eats:全国展開の拡大とサブスクモデルの強化

Uber Eatsは2025年現在、日本のほぼ全都道府県でサービスを展開しています。とくに直近では「Eatsパス(月額498円)」による送料無料プランの普及が進み、リピーターの定着に寄与しています。

また、バーチャルレストラン(ゴーストレストラン)の支援強化により、既存店舗の収益多角化も支援。プラットフォームとしてのエコシステム拡張を狙っています。

出前館:地方展開とLINE連携による再成長戦略

出前館はLINEとの連携強化を進めることで、地方中小都市でのシェアを着実に伸ばしています。また、配達委託先の最適化と報酬制度の見直し(固定報酬→距離変動型)により、収益構造の改善を目指しています。

一方で、都市部での存在感は薄れつつあり、地域特化型戦略へのシフトが鮮明です。

Wolt:高単価・高品質戦略で都市部ユーザーに特化

Woltは、他社と一線を画す「高品質配達・高単価志向」を維持。配達員の研修制度やカスタマーサポートの手厚さで、都心部の富裕層やオフィスユーザーに支持されています。

ただし、全国展開には慎重で、あくまで「狭く深く」を方針としています。

一時期は配達網を全国展開していたmenuですが、現在はテイクアウト領域への再集中を図っています。競争激化の中で苦戦を強いられており、飲食店との提携強化やキャンペーン施策での巻き返しを狙います。

その他のサービス・市場構造内での立ち位置

- **Chompy、foodpanda(撤退済)などの登場・撤退に見られるように、フードデリバリー業界は「4強+ローカル系」**へ収束しつつあります。

- 一部では「コープやスーパーの自社配送」が対抗勢力として台頭し、日常利用への浸透を狙う動きも加速しています。

プラットフォーム間の競争戦略と収益性への影響

- 配達手数料・利用手数料・クーポン配布のインフレにより、プラットフォームの利益率は圧縮傾向。

- 自社物流(配達員の抱え込み) vs 外注(委託業者)の最適化がカギ。

- **「ユーザー満足度」「加盟店手数料」「配達員の稼働効率」**の3軸でのバランス設計が、今後の競争を左右します。

配達員へのインセンティブと労働環境の重要性

- 各社は報酬制度やインセンティブの見直しに加え、「稼働のしやすさ(アプリUI・マップ精度)」「安全対策(ヘルメット・保険提供)」にも注力。

- 優秀な配達員の囲い込みに向けた「評価制度(バッジ・ランク)」が導入されつつあります。

フードデリバリー市場の現状と将来予測

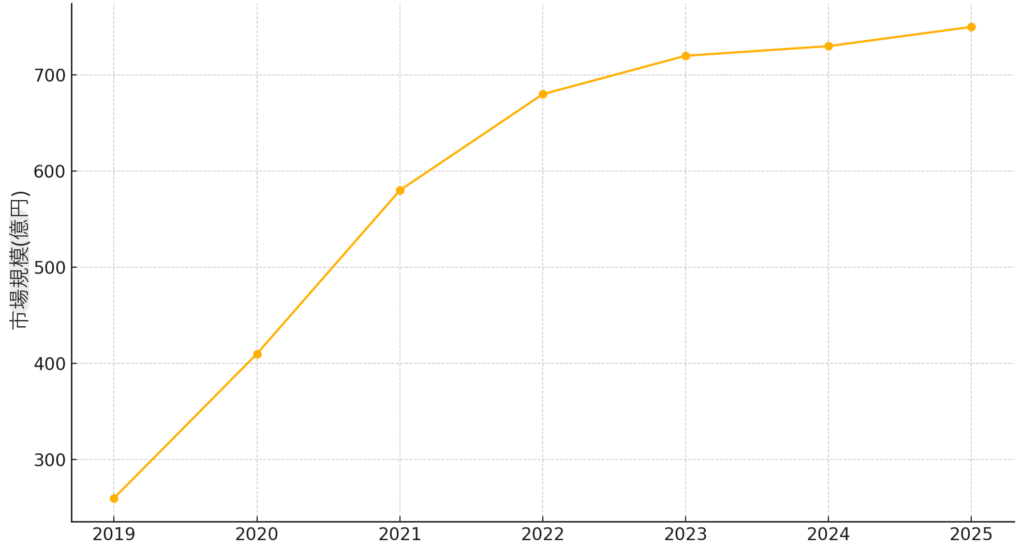

市場規模の推移と予測

日本のフードデリバリー市場は2019年の約2,600億円から、2025年には約7,500億円規模に到達すると推定されます。COVID-19の影響による外出自粛を契機に、2020年〜2021年に急成長。その後、成長速度は鈍化傾向にあるものの、リピーターの定着やサービスの多様化によって安定した成長基調を維持しています。

| 年 | 市場規模(億円) |

| 2019 | 260 |

| 2020 | 410 |

| 2021 | 580 |

| 2022 | 680 |

| 2023 | 720 |

| 2024 | 730 |

| 2025 | 750 |

利用者層と利用動向

- 年代:20代〜40代が中心。特に子育て世代・単身者での利用が目立つ。

- 性別:男女比はほぼ均等。男性は夜食・ランチ、女性は子育て中の家庭用が多い。

- 利用シーン:在宅勤務時のランチ、休日の夕食、パーティ利用など多様化。

- 利用理由:手軽さ(65%)、時間の節約(54%)、選択肢の豊富さ(39%)

利用者の不満と改善策

| 利用者の不満点 | 改善策・事例 |

|---|---|

| 配達料が高い | サブスクリプション導入、まとめ配達の実装 |

| 商品が冷めて届く | 配達専用バッグの強化、料理ごとの梱包方法の最適化 |

| 到着時間が読めない | AIによる予測時間の精緻化、リアルタイムマップの表示 |

| 商品の破損・間違い | 店舗でのダブルチェック、カメラ搭載・配達履歴の可視化 |

| 安全面への不安 | 配達員のプロフィール・レビュー表示、通報機能の強化 |

今後の成長要因とトレンド

- AI・ロボット導入:自動配達ロボットの実証実験が各地で進行中。配達効率とコスト削減の両立へ。

- 環境対応:再利用容器、非プラスチック包装への転換が一部サービスで導入。

- 地域密着型モデル:地元スーパーや飲食店との提携による「買い物×食事」融合型モデルの拡大。

- 法人需要:社内食や出張者向けなどのB2B展開。

- 災害・緊急時支援:自治体と連携した避難所支援モデルの実証事例も登場。

市場成長の鈍化と「質」への転換

2023年以降、ユーザー数の伸びは頭打ちになってきており、**「満足度」「継続利用」「他業態連携」**が今後の焦点に。配送品質・価格満足度・顧客体験が重要指標となりつつあります。

フードデリバリー配達員に関する動向

ギグエコノミーにおける配達員の位置付け

- 配達員の属性は多様化(副業・学生・シニア層・外国人)

- 主な収入源として従事する「専業配達員」も一定数存在

報酬制度と格差

- 地域・時間帯による報酬のばらつきが大きく、「稼げるエリア/時間帯」集中の傾向

- 一部配達員による「報酬単価低下」の告発やボイコット事例もあり

労災保険と社会保障の課題

- 2023年から「労災保険特別加入制度」が一部導入されたが、加入は任意であり、実際の保障には限界あり

- 健康保険・年金など、長期的な社会保障との接続が大きな課題

法的規制と安全対策

- 政府による安全運転講習やヘルメット義務化などの検討が進行中

- 配達員の事故リスクに対する保険制度の標準化が望まれる

配達員コミュニティと情報共有

- SNS(X, YouTube, LINEオープンチャット)を中心に情報交換が活発

- 非公式ながら、独自の「マニュアル共有」「効率化ノウハウ」などが配信されている

- 近年では、**「配達員向けコミュニティの運営」**を企業や個人が行うケースも増加(例:配達員の秘密基地)

結論:フードデリバリー市場の次なる課題と展望

フードデリバリーは今や一過性の流行ではなく、日本の生活インフラの一部として定着しました。市場はこれまでの量的成長を終え、今後は「サービスの質」「配達員の満足度」「社会との調和」が重要なキーワードになります。

- ユーザー視点では:信頼・利便性・価格のバランス

- 配達員視点では:安心して働ける環境の整備と情報共有

- プラットフォーム視点では:継続可能な利益構造と公共性の確保

三者の視点が交差する中で、**「持続可能なデリバリー文化」**の構築が、2025年以降の大きなテーマとなるでしょう。